電子データで受領した書類を印刷して保管を禁止する電子帳簿保存法の改正や所定の記載要件を満たした請求書の発行・保存を義務付けたインボイス制度の導入など経理担当も多く関わる請求書業務が2023年後半から大きく変化することになります。

そこで本記事では請求書業務を大きく変化させる2つの制度、電子帳簿保存法の改正とインボイス制度についてご紹介致します。

電子帳簿保存法(電帳法)は本来、「紙」での保存が原則である国税関係書類・帳簿を電子データで保存することを認める法律です。この電子帳簿保存法(電帳法)は印刷コストや保管/管理コスト・検索できない/発行から受領までタイムラグがあるなどの事務的負担を軽減する為に特例として認められました。

しかし、従来の電子帳簿保存法(電帳法)は帳簿を電子化する原則3か月前までに所管税務署へ申請し承認が必要だったり、書類をスキャナ保存しても、原本を保存して定期検査が必要であり電子保存のハードルが高い・手間のかかるものでした。

以前の電子帳簿保存法(電帳法)が抱える課題や事務的負担を軽減する為に2022年1月に施行された改正電子帳簿保存法(改正電帳法)では電子データ保存の要件が大幅に緩和され、経理のテレワークや請求書・帳票のペーパーレス化が実現し易くなりました。

改正電子帳簿保存法(改正電帳法)は5つのポイントがあります。

事前承認制度の廃止

改正前

帳簿を電子化する際は、原則3か月前までに所管税務署へ申請し承認が必要。

改正後

所管税務署の事前承認が不要。

タイムスタンプ要件の緩和

改正前

原本受領者が署名と3営業日以内にタイムスタンプの付与が必要。

改正後

署名不要。タイムスタンプの付与期間が最長2か月に延長。

適正事務処理要件の廃止

改正前

書類をスキャナ保存する場合、原本を保存して定期検査が必要。

改正後

スキャナ保存後、原本はすぐに破棄が可能。

検索要件の緩和

改正前

取引年月日・勘定科目・取引金額・帳簿の種類など主要な記録項目を検索条件として設定が必要。

改正後

年月日・金額・取引先の3つの条件に限定。

電子取引における電子データ保存の義務化

改正前

電子データで受領した書類を印刷して保管が可能。

改正後

書類を印刷して保管が不可。タイムスタンプ※2を付与して保管が必要。

上記の中でも特に影響が大きい項目が「電子取引における電子データ保存の義務化」です。PDFの請求書を取引先からメールで送付やシステムへアップロードという方法で受領したPDFを保管の為に印刷している企業も少なくありません。

しかし、2022年1月に施行された改正電子帳簿保存法ではメールやシステムへアップロードなどの電子取引で受け取った書類について紙での保存が禁止され、電子保存が義務付けされました。(電子保存の義務化については2年間の猶予期間が設けられ、2023年12月31日まで引き続き紙での保存が可能となりました。)

電子取引における電子データ保存の義務化が適用されれば、印刷して保存というワークフローの変更をせざるを得ません。電子取引における電子データ保存の義務化以降は電子帳簿保存法に適用した形での電子保存ルールで運用することが必要となります。

改正電子帳簿保存法(改正電帳法)では電子取引によって受領した電子データの保存要件を定めており、PDFデータをそのまま保存しておけば良いというわけではないので注意が必要です。

請求書を電子保存するための要件は2つあり、「真実性の確保」と「可視性の確保」です。

真実性の確保

電子データは記載内容の変更が行いやすく、受領したデータから変更を加えていないことを証明する必要があり、以下のいずれかの方法で運用する必要があります。

データを改ざんしていない証明の為にタイムスタンプ(ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術。出典:一般財団法人 日本データ通信協会)を付与するか、訂正・削除ができない運用(規定かシステム)が必要です。

可視性の確保

保存されたデータがしっかり読める状態で保つことと簡単に検索で探せる必要があり、以下のいずれかの方法で運用する必要があります。

要件を満たしたシステムを導入して運用するかルールを定めて運用する必要があります。また、検索項目が定められており、取引年月日・金額・取引先名が必要です。日付や金額については範囲を指定して検索出来る必要があり、これらのうち2つ以上の任意の記録項目を組み合わせて、検索条件を設定できることが要件になります。

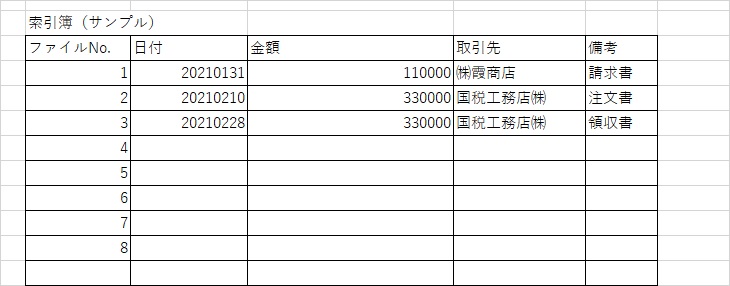

システムで運用ではなくルールに基づいてデータ保存・格納する場合は、

1.請求書データ(PDF)のファイル名を「20221031_(株)国税商事_110,000」(2022年10月31日に株式会社国税商事から受領した110,000円の請求書)の様に規則性をもって内容を表示する。

2.「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

3.下記の索引簿の様に検索できるように保存しておく

参考:国税庁「電子帳簿保存法一問一答」

上記の様に運用することも可能です。自社で規定・ルールに基づいて管理する運用では追加費用が掛からないメリットはありますが、運用・フローの変更や手順の追加など業務負担が増加する点は注意しておく必要があります。

電子取引における電子データ保存要件を上記で見ていきましたが、紙で送付された請求書はどうでしょうか?法人税法によって紙の請求書は原則として「受け取った紙のまま保存すること」と定められていますが、電子帳簿保存法により電子保存も認められています。紙の請求書を電子データにする際はスキャンやデジタルカメラ・スマートフォンで撮影して保存するスキャナ保存しますが、このスキャナ保存も電子取引による請求書の電子保存と同様に「真実性の確保」と「可視性の確保」が必要です。

真実性の確保

スキャナ保存では下記の要件を満たす必要があります。

可視性の確保

今回の改正電子帳簿保存法(改正電帳法)によって、スキャン保存後は紙の原本の破棄が可能になりました。紙の請求書管理業務は経理担当などの負担になっていたので、改正電子帳簿保存法(改正電帳法)によりペーパーレス化が進むと業務負担の軽減に繋がります。

消費税の仕入税額控除をインボイスの発行または保存によって受けることができるようになる制度で、2023年10月1日から適用されます。2019年10月1日から消費税の軽減税率(10%と8%)が導入されそれぞれの税率に対応した税額を正確に求めるために、インボイス制度が導入されます。

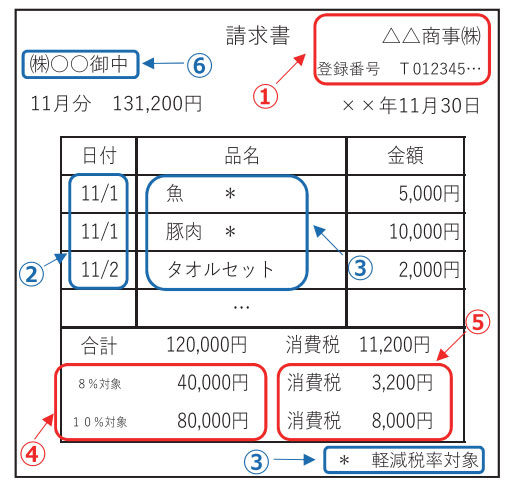

インボイスとは、正式には適格請求書と言い下記の記載要件を満たした請求書のことを指します。

適格請求書(インボイス)を発行できるのは、税務署長に対して申請を行って登録を受けた課税事業者に限られます。インボイス制度の適用後は、適格請求書(インボイス)がなければ仕入額控除が受けられません。

仕入額控除とは、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除する仕組みです。

参考:国税庁「仕入税額控除」

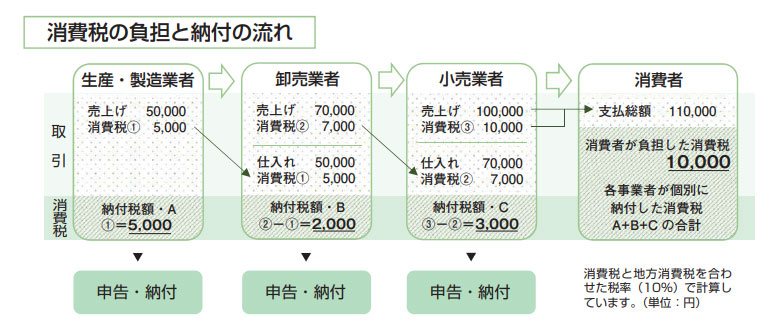

要するに仕入額控除とは販売先(顧客)から預かった消費税から仕入れにかかった消費税を差し引くことができる制度です。例えば上記の例では小売業者は消費者から預かった10,000円の内、仕入れでかかった7,000円を差し引いた3,000円を納税していました。

しかし、インボイス制度の適用後、仕入れ先(上記の例では卸売業者)が税務署の登録を受けた適格請求書発行事業者ではなく適格請求書(インボイス)を発行できない場合には、7,000 円を差し引くことができないので、10,000 円を小売業者は納税する必要が生じます。

適格請求書(インボイス)の発行は、税務署の登録を受けた適格請求書発行事業者のみが発行できます。その為、税務署の登録を受けていない事業者からの請求書では仕入額控除ができずに取引先の負担増に繋がります。

また、免税事業者も例外ではなく税務署の登録を受けて適格請求書発行事業者にならないと適格請求書(インボイス)の発行ができません。しかしながら、適格請求書発行事業者になると従来認められていた消費税の納税義務免除がなくなり、納税の義務が生じます。個人事業主などの免税事業者にとっては負担増となるので注意が必要です。

免税事業者や税務署の登録を受けていない事業者との仕入について仕入税額相当額の一定割合を課税仕入れに係る消費税額とみなす経過措置が設けられているので、インボイス制度の適用後すぐに仕入額控除が全く受けられないという状況は避けれます。

インボイス制度の適用後、事業者は適格請求書(インボイス)を発行と受取の両方の立場になり、その際に様々な義務や作業が生じます。

適格請求書(インボイス)の発行義務

適格請求書発行事業者は、取引先の求めに応じて適格請求書(インボイス)を発行する義務が生じます。発行する適格請求書(インボイス)は先にご紹介した6つの項目(登録番号・取引年月日・取引内容・税率ごとの合計金額・税率ごとの消費税・氏名又は名称)を記載しなければなりません。

万が一、誤りを指摘された場合には「修正点を含め全ての事項を記載した書類を改めて交付」もしくは「修正した箇所のみを明示した書類を交付」する義務があります。

適格請求書(インボイス)の確認・チェック

仕入れ先から適格請求書(インボイス)を受領した際は、国税庁のシステムへアクセスして記載されている登録番号が間違っていないか、6つの必要項目は記載されているか?など確認する必要があります。

電子取引における電子保存義務

適格請求書(インボイス)も先の改正電子帳簿保存法(改正電帳法)が適用され、電子取引において受領したPDFの適格請求書(インボイス)は電子保存義務があります。紙で受け取った適格請求書(インボイス)を電子保存する際も改正電子帳簿保存法(改正電帳法)の保存要件に準ずる形で保存しなければなりません。

また、受領した適格請求書(インボイス)と発行した適格請求書(インボイス)の控えは7年間の保存義務があります。

改正電子帳簿保存法(改正電帳法)とインボイス制度の開始により請求書関連の業務は増えていきます。従来であれば全て紙で保管が可能でしたが、電子取引における請求書や適格請求書(インボイス)の電子データは電子保存が義務化され、紙の運用に電子データの管理が追加されます。紙の請求書や適格請求書(インボイス)を電子保存へ変更すると書類のスキャン作業や検索要件の追加など全て自社で行おうとすれば経理担当の負担増に繋がります。

電子化作業のアウトソーシングや請求書や適格請求書(インボイス)の訂正・削除ができないクラウドサービスの導入など、できる範囲でシステム化など法改正に対応する必要があるでしょう。

ユーザーに代わり取引先からの請求書・適格請求書(インボイス)を代理受領し、改正電子帳簿保存法(改正電帳法)に対応した形で電子保存を行う「MOT文書管理」では、ユーザーの請求書業務を削減が可能です。

請求書・適格請求書(インボイス)電子化・管理代行「MOT文書管理」なら

をユーザーに代わって行ってくれるので経理担当の負担を軽減することが可能です。

インボイス制度対応の詳細はこちら

電子帳簿保存法に対応するクラウド文書管理「MOT文書管理」の詳細はこちら

今回の法改正・適用により請求書業務は変化します。自社で規定・ルールを作り運用する場合でもシステムの導入やアウトソーシングでの運用の場合でも法適用の開始が迫っているので早い体制づくりが必要となります。

最後になりますが、電子帳簿保存法とインボイス制度をわかりやすくガイドブックにまとめましたので是非ご覧ください。