サラリーマン・会社員の秋から年末にかけての風物詩とも言える年末調整。この時期になると生命保険会社から保険料控除の証明書や個人型確定拠出年金に加入していれば小規模企業共済等掛金払込証明書などが送られてきているはずです。

年末調整はその証明書などを使い税金の還付を受けられるように申請する大事な作業なのですが、「面倒」「書き方がわからない」など提出する側も確認する側も労力のいる作業です。そこで年末調整が簡単に書けるよう、書き方・記入例などをご紹介致します。

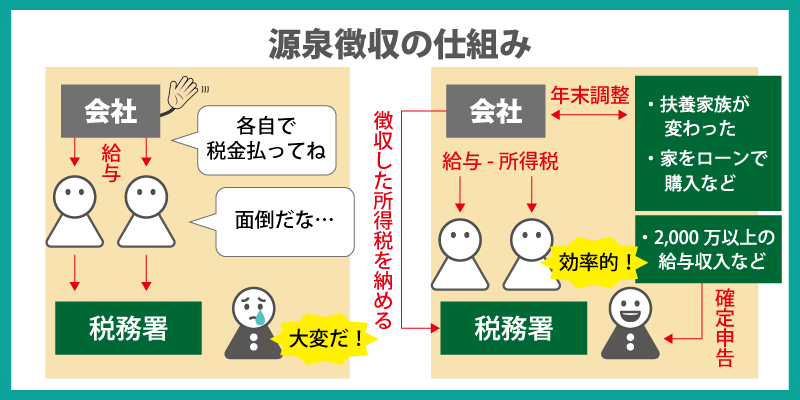

年末調整とは、源泉徴収された税額の年間合計額と、実際に収めた年税額を一致させる精算の手続です。過不足によって追加徴収や還付が行われます。

源泉徴収とは、年間の所得にかかる税金(所得税)を事業者が給与からあらかじめ差し引くことを言い、従業員の給与を支払う事業者であれば、必ず行わなければなりません。源泉徴収を行うことで従業員は確定申告をする必要がなくなります。

また、源泉徴収されている従業員でも年間の給与収入が2,000万円を超える人などは年末調整の対象ではなく、確定申告を行う必要がある為注意が必要です。

年末調整の対象・対象外については国税庁:No.2665 年末調整の対象となる人もしくは下記資料をご確認ください。

年末調整の際、提出が必要な書類は主に3つです。

上記3つに加えて該当者のみが提出する「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」があります。また、これらの書類に記載して提出するだけではなく、控除に必要な下記の書類も同時に提出が必要です。

その他の控除・控除に必要な書類などは国税庁:「申告書に添付・提示する書類」をご確認ください。

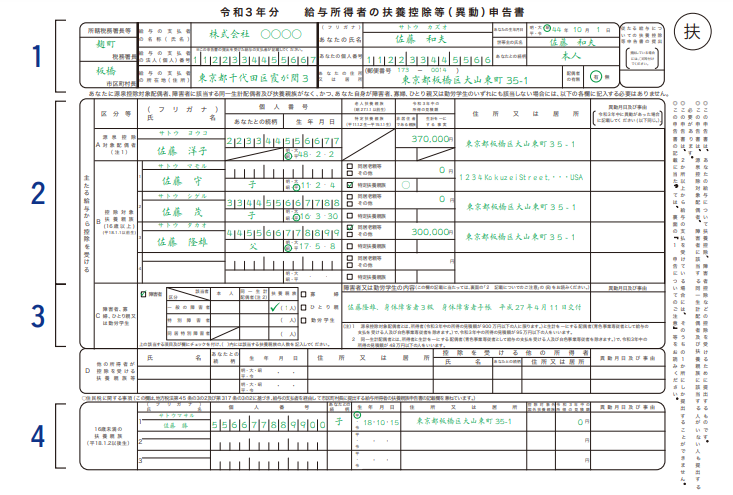

給与所得者の扶養控除等(異動)申告書とは、給与の支払いを受ける人(給与所得者)が、その給与に関する扶養控除などを受ける際に必要となる書類です。

【令和3年 給与所得者の扶養控除等(異動)申告書の記入例】

【令和3年分】扶養控除等申告書は、昨年の年末調整時に提出済みですが、修正事項(結婚や出産により扶養者が増えた 等)がないか確認するため、勤務先より配布されます。

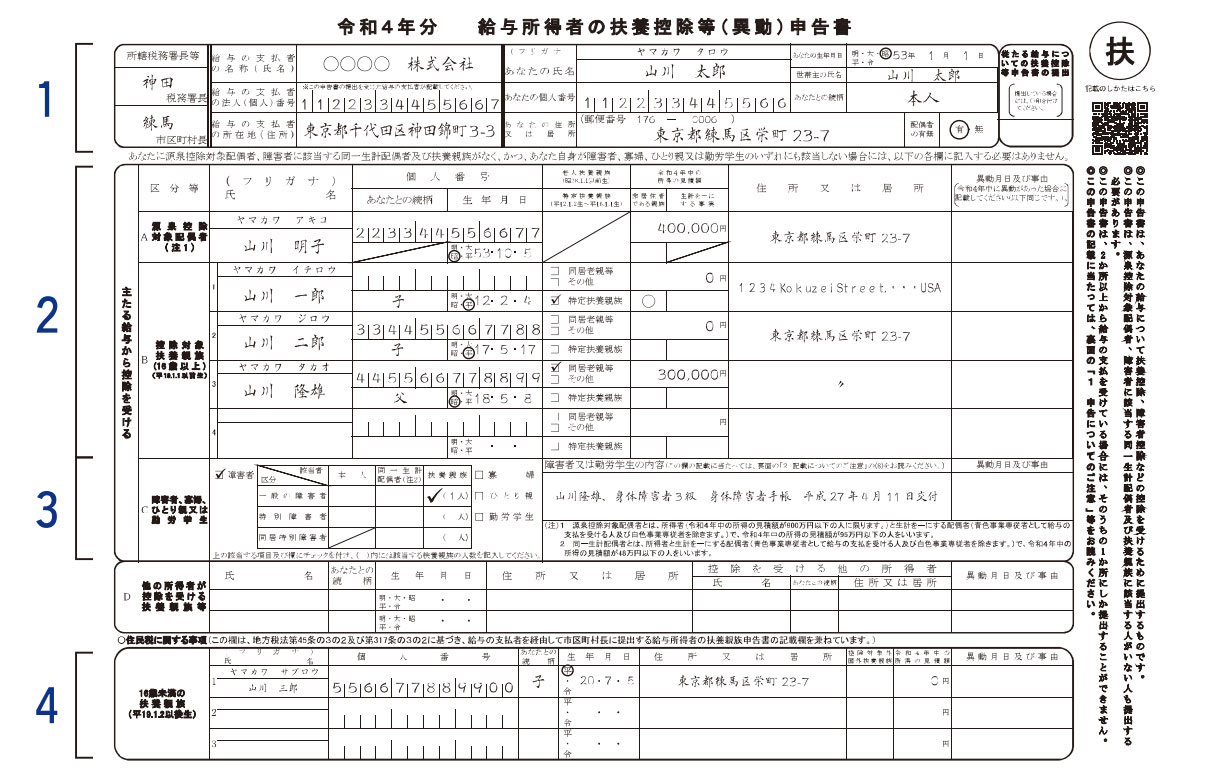

【令和4年 給与所得者の扶養控除等(異動)申告書の記入例】

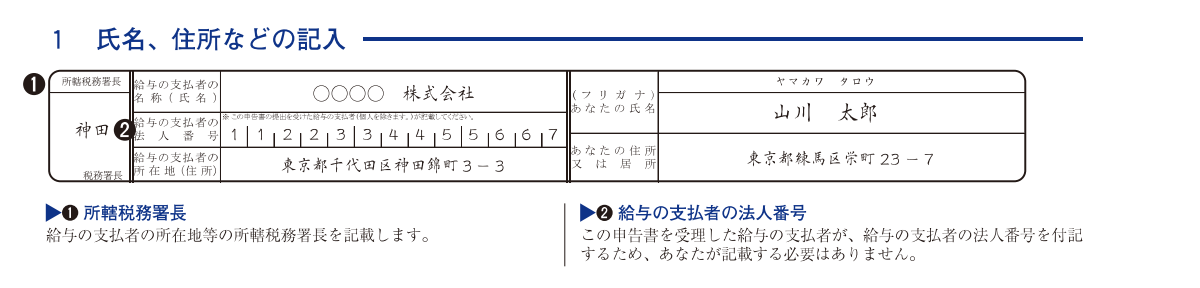

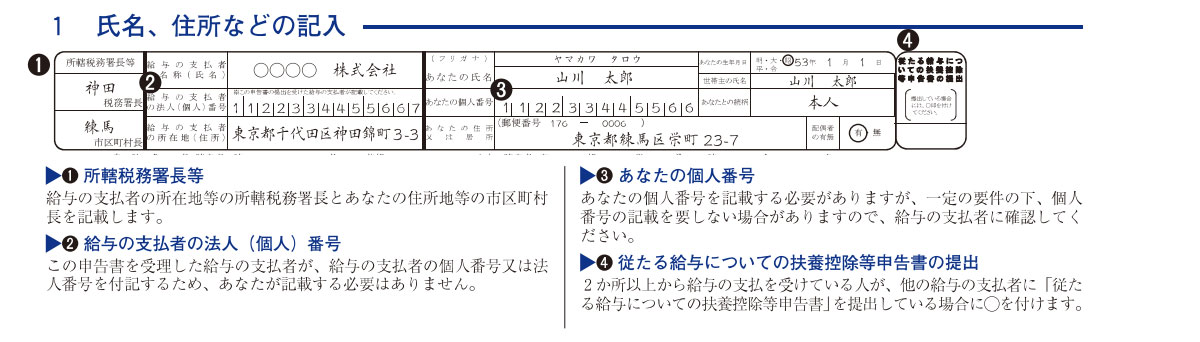

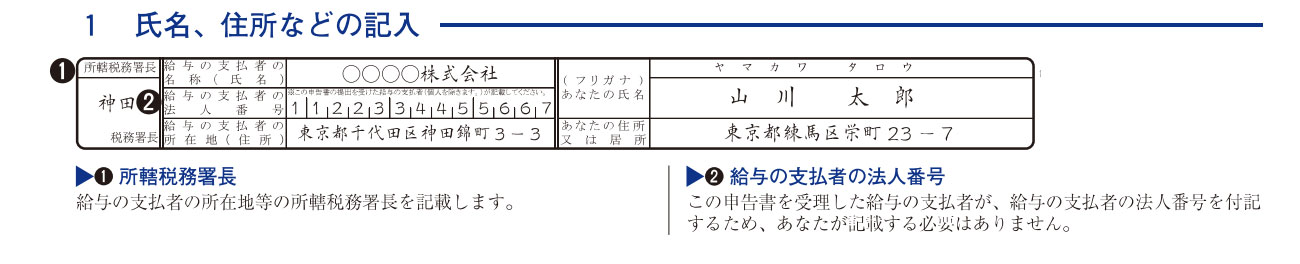

【氏名、住所などの記入例】

(1)(2)は会社が記入をしてくれるので、(3)(4)について記載します。

あなたの個人番号:

マイナンバーの番号を記載するか勤務先に確認が必要です。

あなたの住所又は居所:

令和3年分については令和3年12月末日時点の住所(勤務先の指示に従う)

令和4年分については令和4年1月1日時点の住所を記載します。

従たる給与についての扶養控除等申告書の提出:

ダブルワークをしており、サブで務めている会社に「従たる給与についての扶養控除等申告書」を提出していれば〇を付けます。

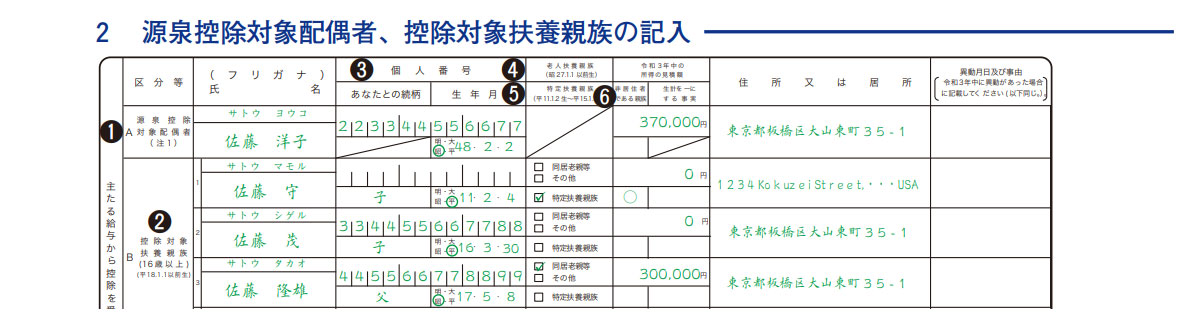

【源泉控除対象配偶者、控除対象扶養親族の記入例】

【源泉控除対象配偶者、控除対象扶養親族の記入例の説明】

源泉控除対象配偶者:

配偶者が「源泉控除対象配偶者」であれば記載します。源泉控除対象配偶者の対象は、

全ての条件を満たしていれば配偶者が「源泉控除対象配偶者」の対象となり、記載が必要です。

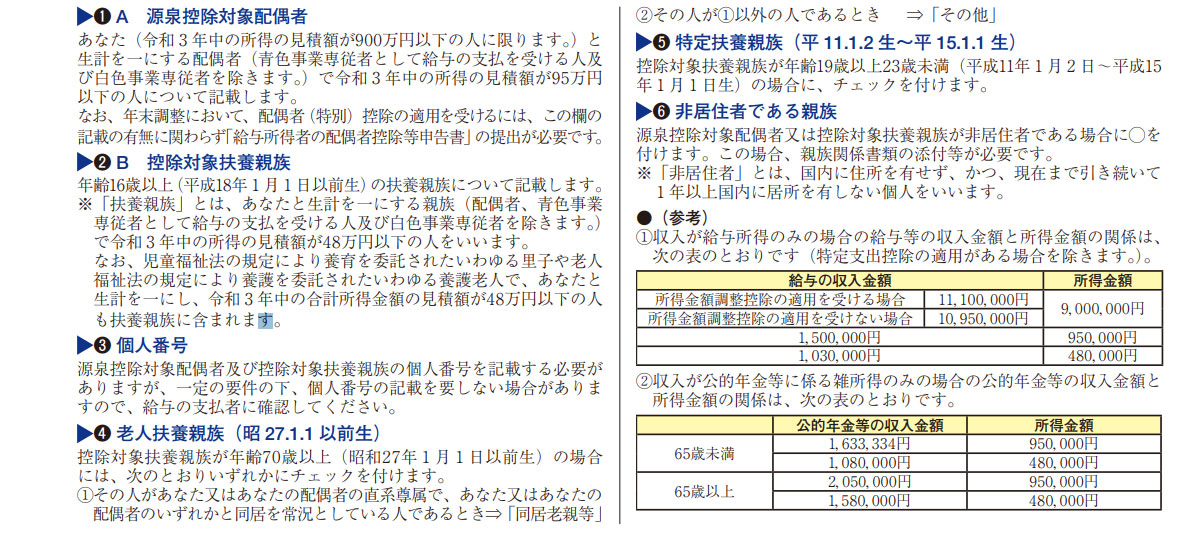

控除対象扶養親族(16歳以上):

「控除対象扶養親族」の方がいれば記載します。控除対象扶養親族の対象は、

全ての条件を満たしていれば「控除対象扶養親族」となり、記載が必要です。ちなみに扶養親族の年齢に応じて控除額は変わります。

| 扶養親族の種類 | 年齢 | 控除額 |

|---|---|---|

| 年少扶養親族 | 16歳未満 | なし |

| 一般の控除対象扶養親族 | 16歳~18歳 23歳~69歳 |

38万 |

| 特定扶養親族 | 19歳~22歳 | 63万 |

| 老人扶養親族 | 70歳以上 | 58万(同居老親等) 48万(その他) |

控除対象扶養親族欄に「同居老親等」「その他」「特定扶養親族」のチェック欄があります。下記に該当する場合はチェックをつけます。

控除対象扶養親族が70歳以上:

あなた又は配偶者の直系尊属(父母・祖父母などあなた又は配偶者より前の世代で、直通する系統の親族)で、あなた又は配偶者いずれかと同居している→「同居老親等」へチェック

それ以外の場合→「その他」へチェック

控除対象扶養親族が19歳以上23歳未満:

「特定扶養親族」へチェック

上記に当てはまらない一般の控除対象扶養親族の場合は、チェックは不要です。

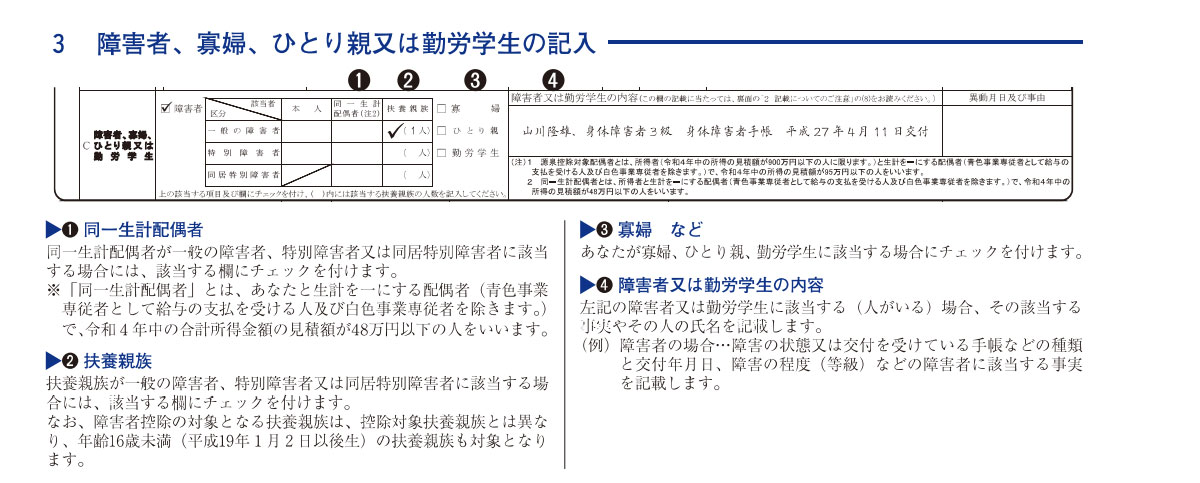

【障害者、寡婦、ひとり親又は勤労学生の記入例】

障害者

あなたや同一生計配偶者・扶養親族が障害者に該当する場合に記載します。障害が一般か特別なのかは障害者手帳で確認ができます。

あなたが障害者の場合:一般もしくは特別障害者の本人欄へチェックを付けます。

同一生計配偶者が障害者の場合:一般もしくは特別障害者の同一生計配偶者欄へチェックを付けます。

扶養親族が障害者の場合:一般もしくは特別障害者の扶養親族欄へチェックを付け人数を記載します。この際、16歳未満の扶養親族も対象となります。

寡婦:

ひとり親に該当しない女性で、以下のいずれかに当てはまる場合は寡婦欄をチェックします。

ひとり親:

現在婚姻していない人、もしくは配偶者の生死が明らかでなく、以下のすべてに当てはまる場合はひとり親欄をチェックします。

寡婦控除・ひとり親控除については寒川町「ひとり親控除及び寡婦控除 適用確認フローチャート図」をご覧ください。

勤労学生:

あなたが学生かつアルバイトなどの勤労による所得金額が75万円以下の場合、勤労学生欄へチェックをつけます。

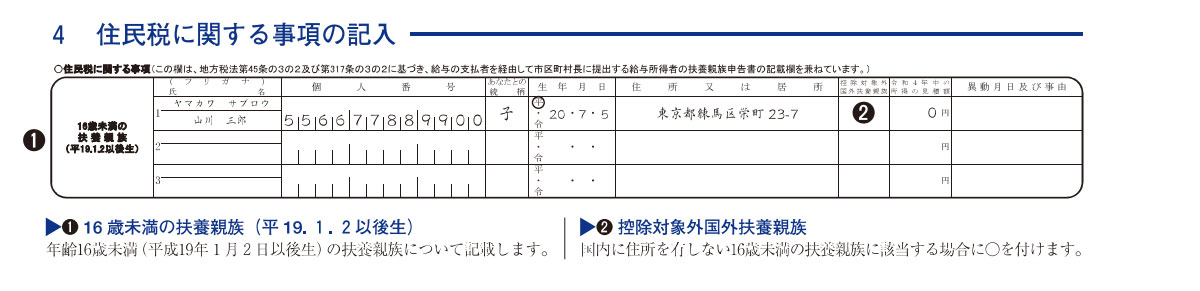

【住民税に関する事項の記入例】

16歳未満の扶養親族を記入します。令和4年分だと平成19年1月2日以後に生まれた人が該当します。

16歳未満の扶養親族が国外に住んでいる場合、(2)に〇を付けます。

ちなみに3の「障害者、寡婦、ひとり親、勤労学生」と4の「住民税に関する事項」の間にある「他の所得者が控除を受ける扶養親族等」は共働きなどで子どもを扶養親族としなかった方が、子どもの氏名等を記入する欄ですが、空欄でも問題ありません。記入しない場合でも「控除額が減る」ことはありません。

参考:国税庁「各種申告書・記載例」

給与所得者の保険料控除申告書とは、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を受ける為に提出する申告書です。下記に該当する方は提出不要です。

生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を受ける為には保険料を納めたことを証明するための控除証明書(原本)の提出が必要です。

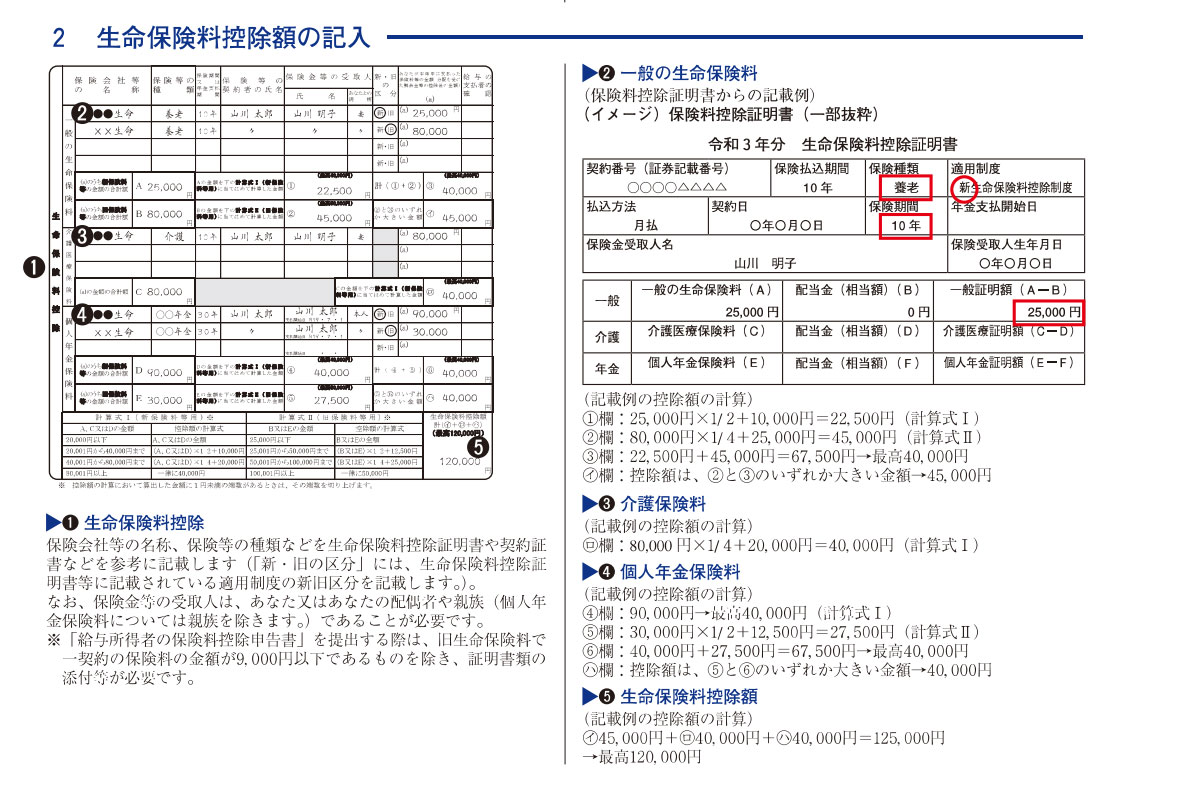

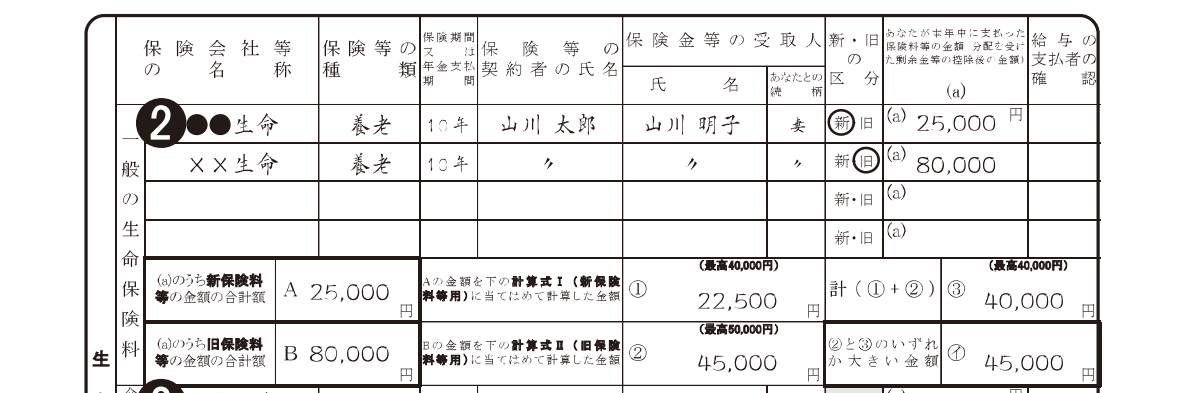

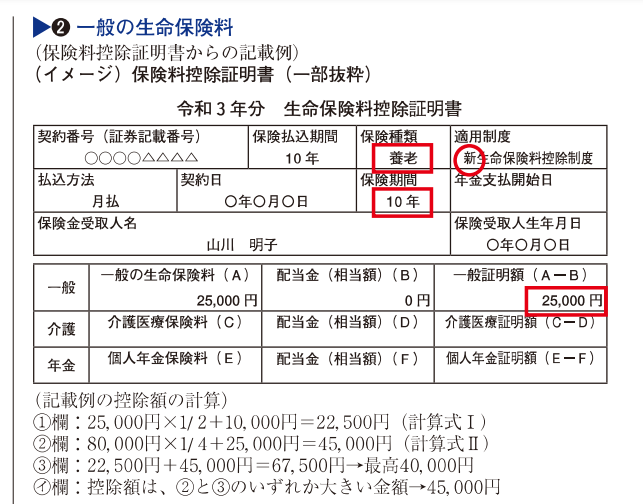

【生命保険控除 一般の生命保険】

生命保険控除 一般の生命保険

保険会社の名称や保険の種類、「新・旧」を下記のイメージを参考に記載します。

【生命保険控除 一般の生命保険の説明】

各保険会社によって証明書が異なりますので、詳細は各保険会社のHPをご覧ください。

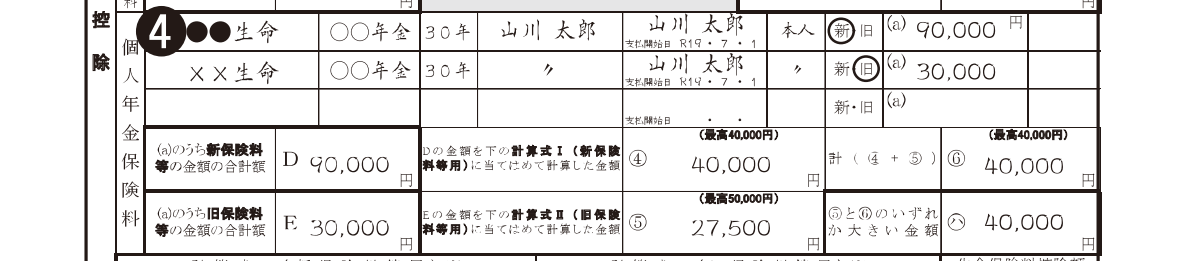

【生命保険控除 介護医療保険】

【生命保険控除 個人年金保険】

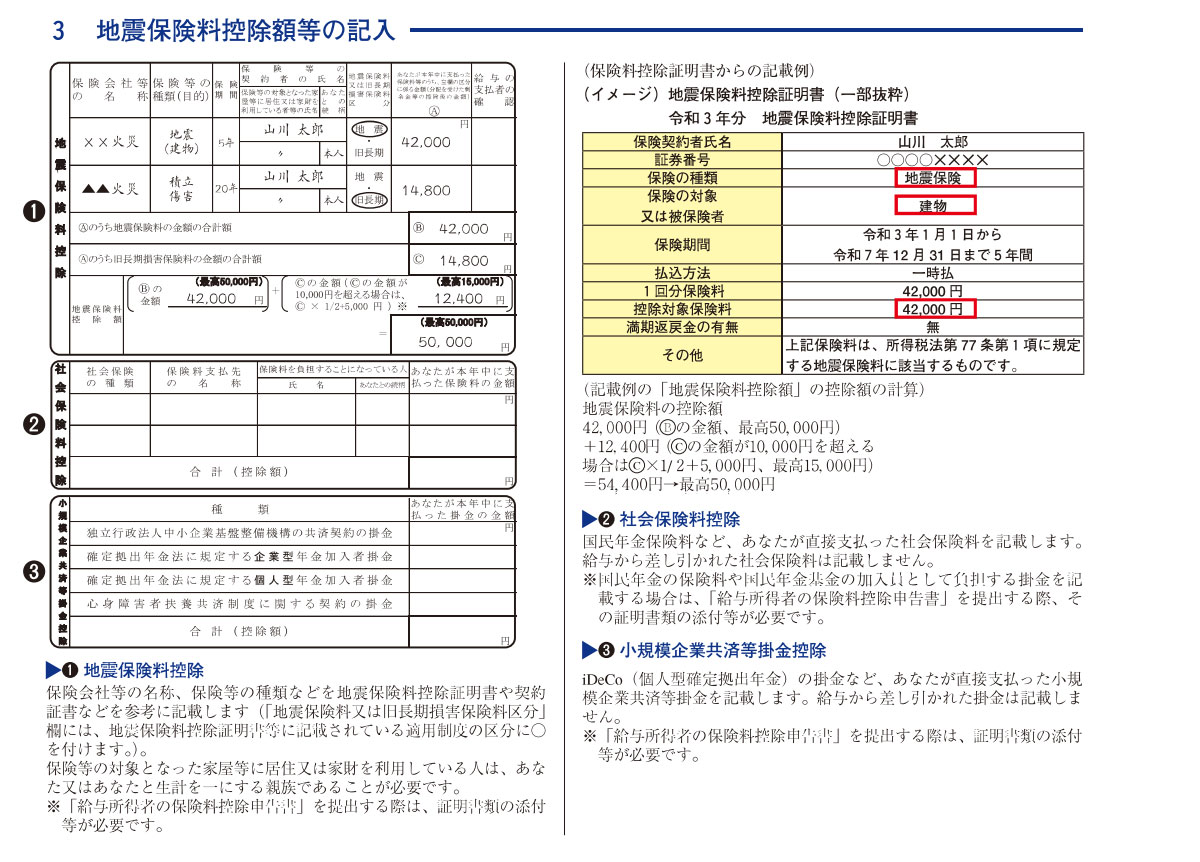

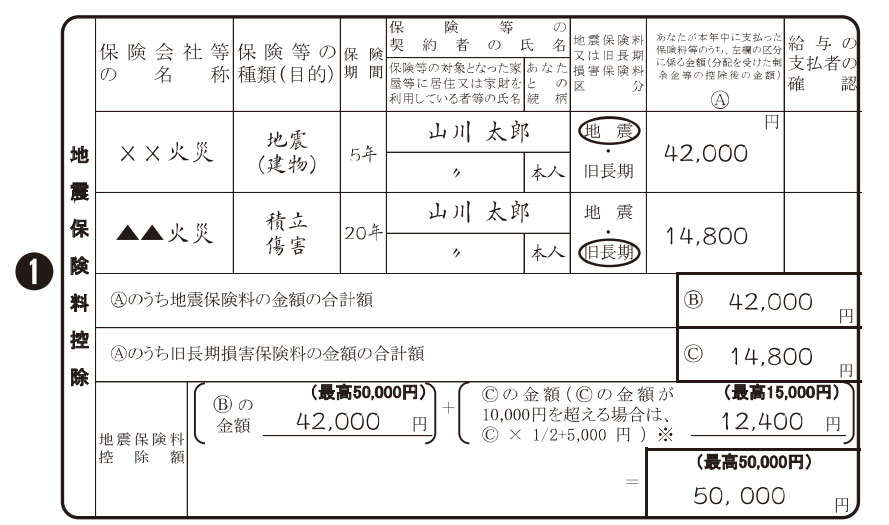

【地震保険料控除等の記入例】

【地震保険料控除等の記入例】

生命保険控除と同じように控除証明書に沿って、契約に関する情報を記入します。

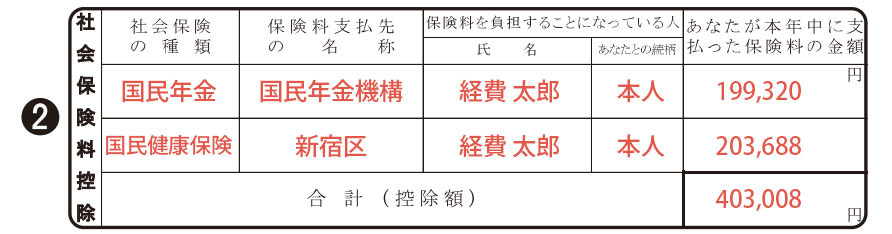

【社会保険料控除記入例】

勤務先で天引きされている保険料以外に自分が支払った保険料がある場合は記入します。記入が必要となるのは下記の様なケースです。

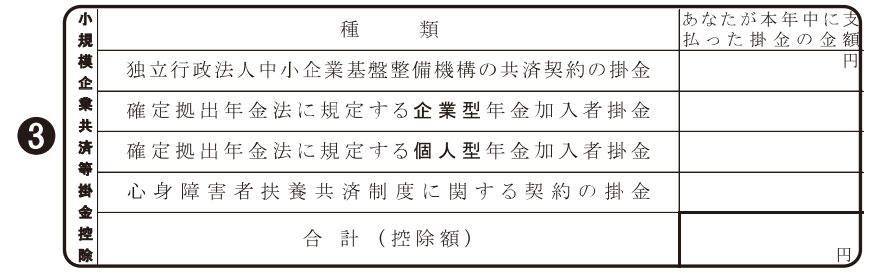

【小規模企業共済等掛金控除】

| 項目 | 内容 |

|---|---|

| 小規模企業共済 | フリーランスの為の退職金準備 |

| 企業型年金 | 企業が掛け金を拠出してくれ、従業員が運用する年金です。通常は給与から天引きされるため、記載は不要です。 |

| 個人型年金(iDeCo) | 自分で掛け金を拠出して運用する年金です。 |

| 心身障害者扶養共済掛金 | 障害者を扶養している保護者が掛け金を納め、保護者に万が一のことがあった場合に障害者へ年金が支給されます。 |

参考:国税庁「各種申告書・記載例」

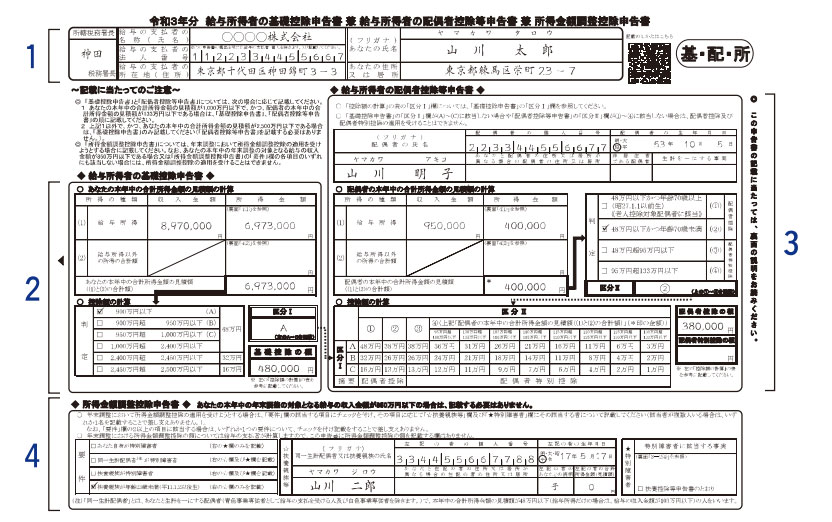

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は、その名が示す通り「基礎控除申告書」「配偶者控除等申告書」「所得金額調整控除申告書」が1つの書式になっています。必要な控除申告書の部分に必要事項を記入します。各控除の対象は下記の通りです。

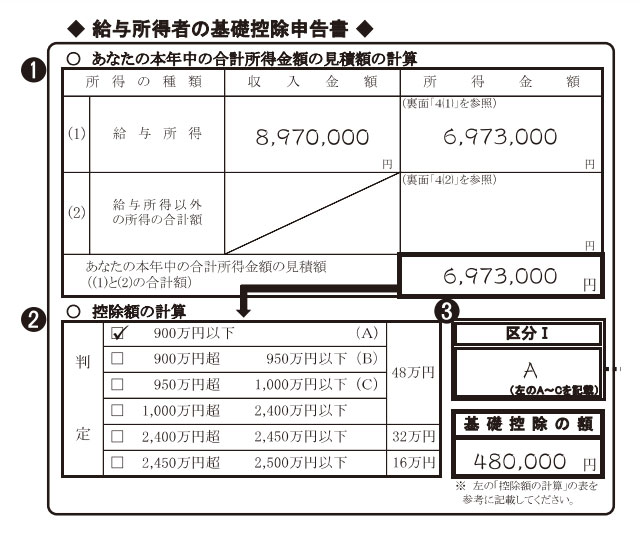

基礎控除:

その年の合計所得金額(見積額)が2,500万円以下の場合、基礎控除が受けられます。複数の勤務先からの給与や給与以外の所得がある場合でも合計が2,500万円以下であれば適用されます。

配偶者控除:

その年のあなたの合計所得金額(見積額)が1,000万円以下かつ、同一生計の配偶者の所得が48万円以下(給与換算103万円以下)の場合に配偶者控除を受けることができます。

同一生計の配偶者の所得が48万円を超える場合でも所得133万円(給与換算201.6万円)未満までは、段階的な控徐(配偶者特別控除)を受けることができます。

詳しくは、

国税庁:No.1191 配偶者控除

国税庁:No.1195 配偶者特別控除

をご覧ください。

所得金額調整控除:

給与収入が850万円以上で、次のいずれかに該当する方は所得金額調整控除が受けられます。

所得金額調整控除額は(給与等の収入金額※ – 850万) × 10% (1円未満切上げ)

※1,000万円超の場合は1,000万円として計算。

所得金額調整控除は扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。その為、共働きの夫婦ともに収入金額が850万円以上で、夫婦の間に年齢23歳未満の扶養親族が1人いるような場合でも夫婦両方がこの控除の適用を受けられます。

【給与所得者の基礎控除申告書-兼-給与所得者の配偶者控除等申告書-兼-所得金額調整控除申告書の記入例】

【氏名・住所などの記入例】

【基礎控除申告書記入例】

(3)は配偶者控除・配偶者特別控除を受ける方が記載する箇所です。配偶者控除・配偶者特別控除を受けない方は記載する必要はありません。

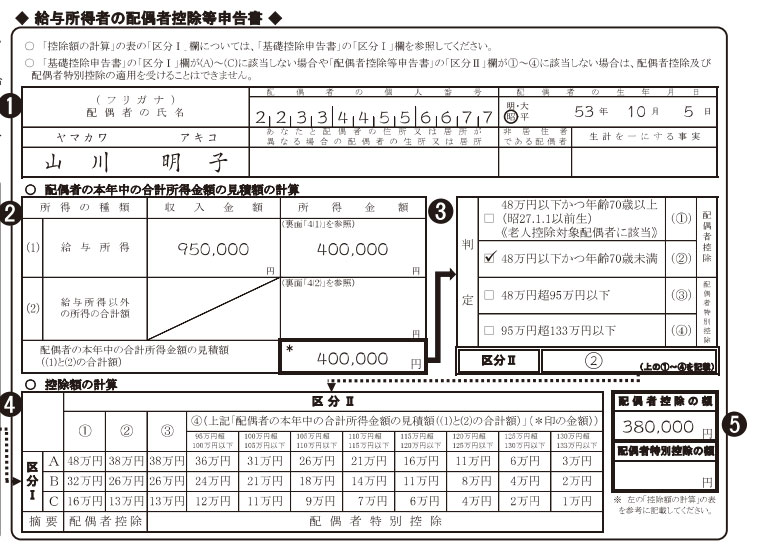

【給与所得者の配偶者控除記入例】

【給与所得者の配偶者控除記入例の説明】

(4)は基礎控除申告書の(3)で記載した区分で当てはめて控除額を求めます。

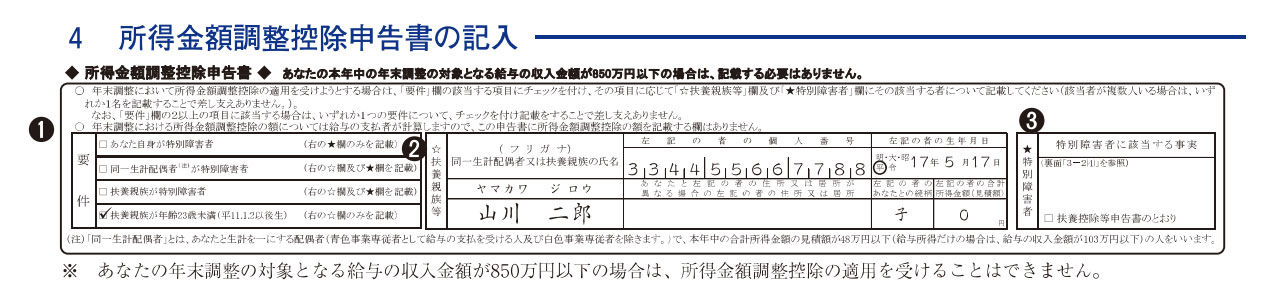

【所得金額調整控除申告書記入例】

(3)は障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などを記載します。特別障害者に該当する人が「扶養控除等(異動)」申告書記載している特別障害者と同じである場合には、「扶養控除等申告書のとおり」にチェックを付けることでその他の記載は不要です。

参考:国税庁「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の記入例」

年末調整を正しく活用することで様々な控除が受けられ、税負担を軽減することが可能です。1年に1度の年末調整ですので、しっかり記入して勤務先へ提出しましょう。

最後に、当社ではスマホからどこでも交通費・経費の申請・精算が可能なクラウド経費精算システム「MOT経費精算」を提供しています。1ID199円~利用できる業界最安の経費精算システムです。源泉徴収票・年末調整は年に1度ですが、交通費・経費申請・精算は年に何回も行います。その交通費・経費精算業務を効率化して業務をラクにしませんか?